Prezes ZPP Cezary Kaźmierczak wystosował list do premiera Morawieckiego w sprawie podatków które mają zasilić budżet państwa. Możemy w nim przeczytać: "Biznes i wszyscy, którzy czują się odpowiedzialni za nasze państwo, za które popłynęło morze krwi, rozumieją (że państwo potrzebuje funduszy na sprawne działanie - przyp red.). Postulujemy od lat powszechny, bez wyjątków i nie do uniknięcia podatek przychodowy w wysokości 1,5% od przychodu. Skończy się unikanie, "optymalizowanie" i niepłacenie. Daje to 55 mld PLN dla budżetu państwa."

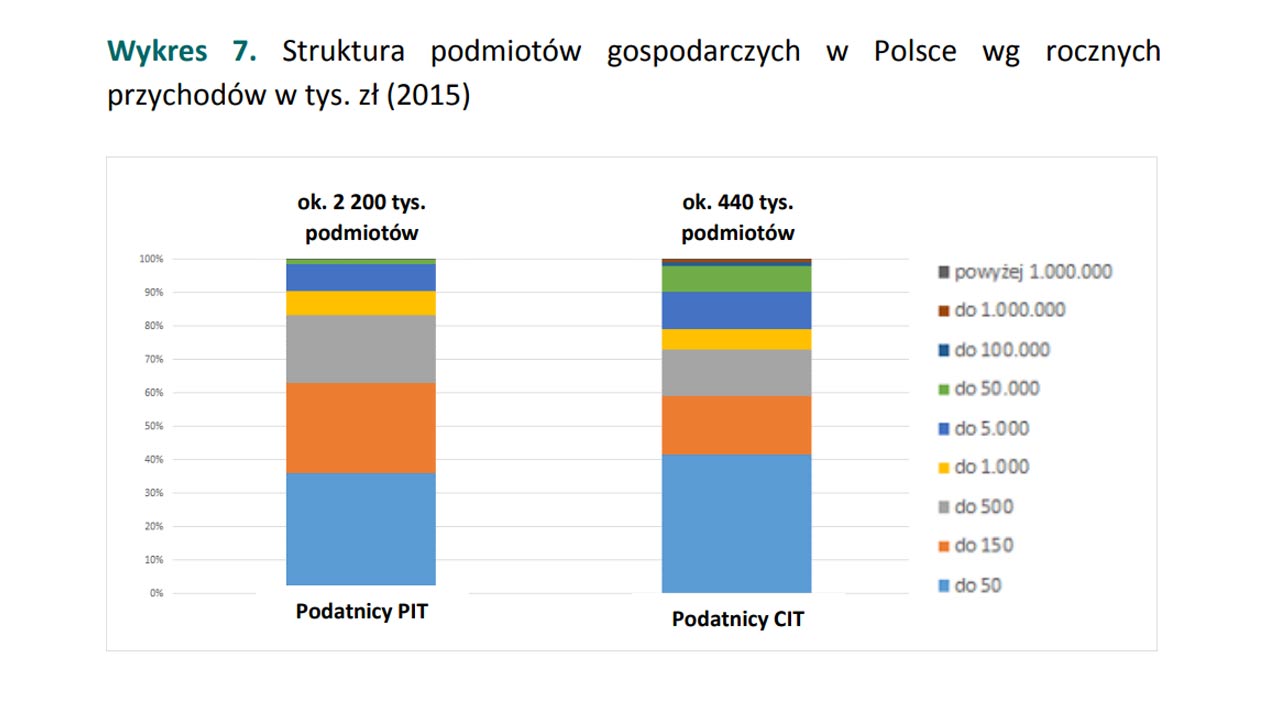

Poniżej podstawowe dane i wnioski z analizy ZPP w sprawie podatku CIT:

Związek Przedsiębiorców i Pracodawców od lat przygląda się polskiemu systemowi podatkowemu. Staramy się działać w bardzo różnych obszarach, bo również na tym polega nasza rola, jako reprezentatywnej organizacji pracodawców, jednak znaczna część naszych wysiłków skupiona jest wokół recenzowania kolejnych zmian podatkowych i proponowania jego reform. Wystarczy powiedzieć, że jednym z kluczowych dokumentów programowych, które opublikowaliśmy w ciągu ostatnich kilku lat, był dokument zawierający projekt kompleksowej zmiany systemu podatkowego.

Nie ulega wątpliwości, że szczególnie interesująca wydaje się być kwestia opodatkowania spółek kapitałowych będących podatnikami podatku CIT. Stosunkowo niewielkie wpływy z tytułu tej daniny, a także ich struktura, każą przypuszczać, że jest to w zasadzie jedyny w Polsce podatek dobrowolny – bo to właśnie od dobrej woli jego podatników zależy, czy zapłacą choćby złotówkę z jego tytułu. Jesteśmy przekonani, że ten stan rzeczy wynika z podstawowej słabości konstrukcyjnej podatku CIT, którą uzależnienia jego wysokości od tak „plastycznego” czynnika jak dochód.

"Podatek CIT jest traktowany jako sprzeczny z naturalnymi prawami człowieka, w tym przede wszystkim z prawem do zysku z własnej pracy, ponadto ujawnia stan finansów osób prywatnych, co jest swoistym zamachem na wolność osobistą."

W praktyce państwo zatrudnia aparat skarbowy liczący dziesiątki tysięcy urzędników (ok. 62 tys. w Polsce), który ma wykazać, że przedsiębiorstwo ma niższe koszty i wyższe zyski do opodatkowania.

W tym samym czasie, w odwrotnym celu, przedsiębiorcy zatrudniają swój aparat pracowników działów księgowych, finansowych i doradców podatkowych, by dowieść, że posiadają wyższe koszty oraz niższe zyski do opodatkowania.

Złożoność techniczna tej daniny stwarza nieograniczone pole do nadużyć po stronie podatnika, jak i fiskusa, który wykorzystuje w swoim interesie interpretacje niejedno-znacznych zapisów prawa podatkowego.

Założenia poniższego szacunku można modyfikować w dół, ale kwoty i tak pozostaną ogromne. To są straty, które są powtarzane rok w rok. Gdyby te fundusze zostałyby zainwestowane w rozwój - o ile wyższy byłby wzrost gospodarczy?

|

Najwięksi płatnicy CIT |

Wartość CIT w mld PLN |

Udział % w CIT narastająco |

Średni CIT na spółkę na miesiąc w tys. PLN |

|

10 spółek |

7,5 |

17,0% |

62 500,0 |

|

2643 spółki |

18,5 |

59,1% |

583,3 |

|

Ok. 9 000 spółek |

13,6 |

90,0% |

125,9 |

|

Pozostałe ok. 441 000 spółek |

4,4 |

100,0% |

1,5 |

|

Razem |

44,0 |

|

|

Podsumowanie: